Estamos en Junio y debemos efectuar la liquidación correspondiente al Sueldo Anual Complementario (SAC) del 1er semestre. Es importante que al momento de llevarla a cabo tengamos en cuenta algunas recomendaciones particulares a los fines de no tener inconsistencias en la presentación del libro de sueldos digital.

- Tope máximo de aportes de Seguridad Social y Obra Social para el SAC

Para el cálculo de los aportes y contribuciones correspondientes a cada cuota semestral del sueldo anual complementario, será de aplicación un tope de aportes equivalente al 50% del tope vigente para las remuneraciones mensuales. Para el mes de Junio 2024 este medio tope es de $1.132.516,90.

- Tipos de SAC

Además, se identifican las siguientes variantes respecto al SAC:

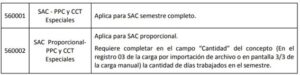

1. SAC con cuota semestral

Se refiere a liquidaciones de empleados que hayan trabajado el semestre completo y se puede asociarse a los siguientes códigos AFIP:

Los conceptos asociados a los códigos anteriores sólo podrán incluirse en liquidaciones de los períodos Junio y Diciembre.

2. SAC proporcional

Se refiere al aguinaldo para empleados que no hayan trabajado el semestre completo por alta y/o baja. En este caso, el concepto SAC proporcional se debe asociar al código AFIP 120003.

Este concepto se puede liquidar en cualquier período del año, incluyendo Junio y Diciembre. También puede utilizarse para pagos de adelantos de SAC con retención de aportes y contribuciones.

Con relación al tope de aportes, el medio tope para SAC será proporcionado por los días trabajados del semestre que serán informados en el campo de “unidades” del concepto SAC proporcional.

Importante: en los meses de junio y diciembre, no pueden concurrentemente informarse para un mismo empleado concepto de SAC semestral con un concepto asociado al SAC proporcional.

3. SAC No Remunerativo

Existen sumas que, a pesar de su carácter “no remunerativo”, se establece por acuerdo que son base de cálculo del aguinaldo, que también será no remunerativo.

El SAC no remunerativo puede presentar distintas variantes, ya que en algunos casos será totalmente no remunerativo, y en otros se deberán realizar aportes y/o contribuciones a Obra social y la cuota de la ART.

En esos casos el empleador deberá asociar el concepto a los siguientes códigos de AFIP, según corresponda:

Ambos conceptos admiten la selección libre de subsistemas de aportes y contribuciones y los considera para tope SAC en caso de corresponder.

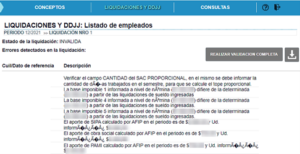

Error Frecuente: «Verifique el campo CANTIDAD del SAC Proporcional»

Este mensaje se debe a que se está utilizando el tipo de código 120003 SAC proporcional y no se está informando el dato “Cantidad” que es obligatorio para este tipo de código.

Este dato no es requerido cuando utilizas los códigos 120001 SAC 1° Semestre ó 120002 SAC 2° Semestre ya que se corresponden a SAC semestrales.

El tipo de código 120003 SAC Proporcional, utiliza el dato cantidad para proporcionar las bases imponibles con relación a los topes previsionales. Por ello, cuando este dato no se indica, vas a visualizar mensajes de inconsistencias en las bases 1 – 4 – 5 y también en los cálculos de retenciones de Jubilación, Ley 19.032 y Obra Social.

Contar con un sistema digital de liquidación de sueldos, dinámico y siempre actualizado con las últimas normativas y convenios, te permite reducir al mínimo los errores y maximizar la eficiencia.

Con Sueldos Net, tienes a tu disposición una plataforma integral de liquidación de sueldos, diseñada para adaptarse a tus necesidades específicas, respaldada por un equipo de profesionales especializados.

No esperes más, ¡transforma tu gestión de sueldos hoy mismo! Contáctanos y solicita tu demo gratuita de Sueldos Net.

¡Tu próximo nivel de eficiencia está a un clic de distancia!